一、充电桩产业发展历程

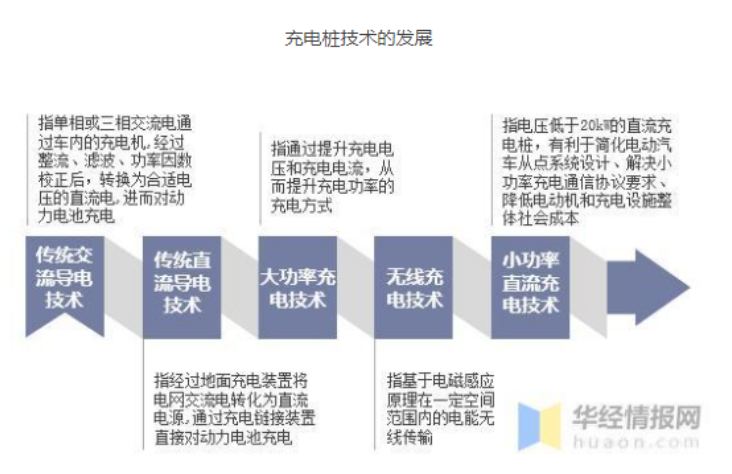

行业发展初期,我国的充电技术主要是传导充电技术。目前,我国充电基础技术已经基本成熟,公共充电领域以直流快充为主,交流慢充为辅,其他充电方式为补充,私人充电领域主要是交流慢充。2019年,电动汽车充电技术与标准体系都得到了补充和完善,大功率充电技术、无线充电、小功率直流充电技术及换电模式对充电市场的有力补充,增强了用户的充电体验,我国充电技术正朝着“便捷、高效、安全、智能”的方向发展。

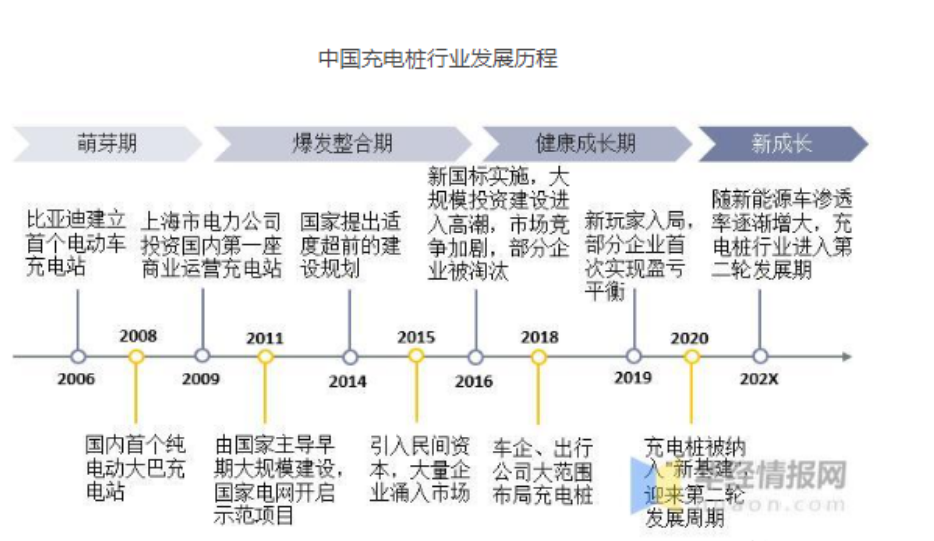

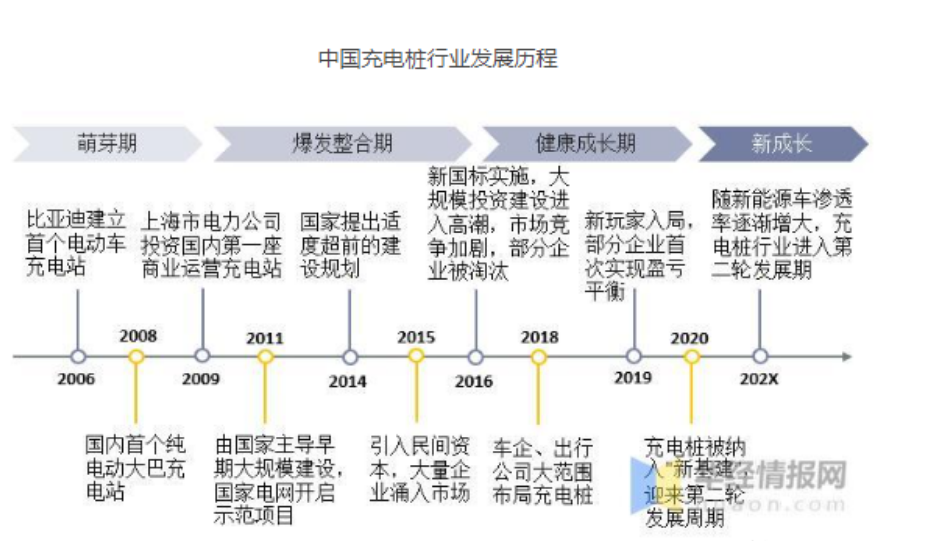

"充电桩+新能源车"类比"传统燃油车+加油站",充电桩建设进度要与新能源车协同发展,不然会造成车桩比失衡。充电桩属于基础设施建设,随着未来10年我国新能源车行业进入高速发展阶段,充电桩需求也会随着新能车保有量增加而进入密集建设期。我国充电桩行业发展可分为四个阶段:

二、公共桩及共享私桩

公共充电桩数量

目前,我国充电桩保有量以公共充电桩为主。2021年中国充电桩保有量为261.7万台,其中公共直流桩为47万台,公共交流桩为67.7万台,私人桩为147万台。

公共充电桩区域分布

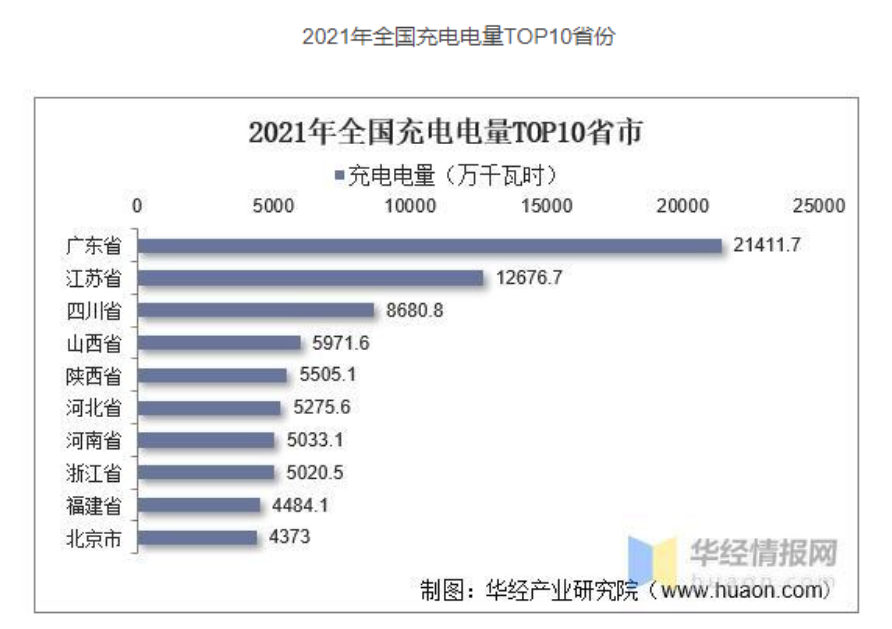

公共充电桩TOP10省市分别为广东、上海、北京、江苏、浙江、山东、湖北、安徽、河南、河北。TOP10地区建设的公共充电基础设施占比达72.3%。其中,广东公共充电桩数量最多达14.7万台,上海、北京位居第二和第三,公共充电桩数量分别为9.1万台、8.8万台。充电量继续保持快速增长,充电需求加速。据相关数据统计,2021年我国充电总电量达到111.5亿kWh,同比增58%。从充电量分布区域来看,广东、江苏、四川领跑全国。从终端流量来看,电量流向以公交车和乘用车为主。

共享私桩数量

共享私桩是个人为满足私人车辆充电而进行自建,且可向其他车辆提供充电服务的充电桩。数据显示,我国电动汽车共享私桩数量大幅度上涨。

三、市场规模

近年来我国充电桩市场规模保持高速增长,2021年中国充电桩市场规模约为785.1亿元,同比上升55.68%。预计2025年中国充电桩市场规模有望达到近2500亿元,2021-2025年期间CAGR超33%。

四、行业发展趋势

整体来看,我国新能源汽车市场前景依然向好,发展潜力巨大。随着充电站的建设,我国新能源汽车与充电桩保有量的配比也逐步趋于合理。虽然充电基础设施布局日渐完善,但与新能源汽车的保有量相比仍有不足的地方,未来还将加快增长。

高压快充已成为补能技术演进新趋势,有望为充电桩行业发展带来新机遇。随着整车带电量和续航里程提升,充电便利性成为制约电动车使用体验提升的一大因素。“充电慢”依然是纯电动乘用车行业的核心痛点。从实践来看,高压快充可兼顾降低能耗、提高续航、减少重量、节省空间等优点,能够在更宽范围内实现最大功率充电,更能匹配未来快充需求。目前,电动车根据带电量不同选择不同的电压等级,乘用车的电压范围大约为250-450V;大巴车、公交车等由于带电量高,基本电压为450-700V。在未来,随着对续航里程、充电速度要求的提高,电动车电压有望升至800V-1000V。目前基于800V高压技术平台的车型已进入量产阶段,超级充电桩的部署也在有序推进。主机厂除了与运营商合作部署充电网络外,也在积极自建充电网络。无论自建还是合作运营,高压都是重要的发展趋势。